Post ini adalah mengenai pengalaman saya sendiri melabur dalam saham patuh shariah di Bursa Malaysia. Saya sertakan sekali screenshot dan details untuk memudahkan pemahamam.

Pernah tak tertanya-tanya mengenai apa itu saham dan ragu-ragu hendak melabur saham seperti berikut:

"Bagaimana cara melabur atau main saham?"

"Ramai orang kata main saham selalu rugi"

"Saham ni untuk orang kaya-kaya sahaja"

"Susah la faham saham ni"

Untuk pengetahuan, melabur dalam saham ni tak sesusah yang disangka. Malah, dengan modal yang kecil sahaja pun anda sudah boleh melabur. Jumlah minimum saham yang boleh dilaburkan di Bursa Malaysia adalah 1 Lot atau 100 unit (Sebelum ini minimum 1 Lot = 1000 unit, Bursa Malaysia telah memperbaharui polisi mereka). Maka, katakan jika satu unit saham berharga 15 sen, dan anda mahu beli 1 Lot, maka anda hanya perlu beli 100 unit x 15 sen = RM 15 sahaja. So, terjawab sudah mitos mengenai "Saham ni untuk orang kaya-kaya sahaja".

Ok lah. Mari kita pergi ke tujuan utama blog post kali ini. Saya nak kongsikan pengalaman saya sendiri semasa mula-mula melabur dalam saham di Bursa Malaysia baru-baru ini. Sebelum itu, untuk pengetahuan, saham adalah pemilikan ekuiti dalam syarikat yang tersenarai di Bursa Malaysia. Langkah pertama dan paling asas adalah mempunyai akaun CDS dan akaun Trading bersama syarikat broker pilihan anda. Selepas ada 2 akaun ini, anda bolehlah berjinak-jinak atau mencuba sendiri melabur dalam saham. Berikut merupakan infografik daripada Bursa Malaysia sendiri:

Saya mempunyai akaun Trading bersama CIMB Investment Bank Berhad dan mendapat akses untuk melakukan transaksi jual beli online melalui platform iTrade@CIMB sama ada desktop atau mobile app. Saya dah lama sebenarnya ada akaun CDS ni, lebih kurang 2 tahun lepas, tetapi tidak pernah melakukan transaksi langsung kerana tidak yakin lagi, kurang ilmu, tiada masa, tiada modal, dan tiada motivasi. Baru-baru ini selepas menghadiri seminar labur saham percuma dianjurkan Asri Ahmad Academy, saya telah mendapat motivasi yang cukup dan saya mengambil keputusan untuk memulakan pelaburan saham dan belajar sedikit demi sedikit. Sedikit fakta: Statistik akaun CDS (akaun pelaburan saham)yang aktif dimiliki rakyat Malaysia 240 ribu berbanding 30 juta jumlah penduduk.

Saham pertama yang saya beli adalah saham MYEG, kerana saya terlihat berita di laman akhbar online The Star mengenai keuntungan terkini yang meningkat dari tahun sebelumnya. Boleh refer link ini bertarikh 28 Feb 2017: http://www.thestar.com.my/business/business-news/2017/02/28/myeg-posts-another-solid-set-of-results// Rekod MYEG bagi 5 tahun lepas juga agak memberangsangkan. Boleh check di link ini: http://www.bursamalaysia.com/market/listed-companies/list-of-companies/plc-profile.html?stock_code=0138 (click 5 years pada tab chart period)

|

| Rekod saham MyEG untuk 5 tahun terakhir |

Sebelum saya mula membeli saham, saya perlu mempunyai fund dalam akaun Trading di iTrade@CIMB dahulu. Jadi, saya mulakan dengan topup RM150 ke dalam akaun Trading tersebut. Caranya di iTrade@CIMB ialah dengan pergi ke menu Settlement, kemudian ke sub menu eDeposit. Dari eDeposit, saya boleh transfer duit melalui online banking CIMB atau Maybank. Yang menariknya, apabila saya berjaya topup RM150, jumlah fund available yang terpapar di iTrade@CIMB adalaah RM450. Ada buffer atau advance RM300.

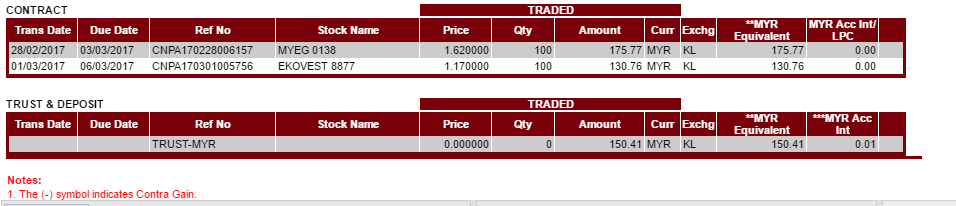

Oleh kerana tak berapa faham lagi konsep lebihan RM300 itu, saya abaikan dan teruskan hasrat membeli saham MYEG. Saya bid pada harga RM1.61 pada waktu pagi lebih kurang pukul 11.00am, namun tak berjaya kerana status menunjukkan Pending Queue. Kemudian saya cancel, dan cuba beli lagi pada harga yang sedikit tinggi, iaitu RM1.63 pada waktu petang, dan akhirnya berjaya. Walaupun saya bid pada harga RM1.63 seunit, saya dapat beli pada harga RM1.62 sebanyak 100 unit. RM1.62 itu adalah Match Price dalam urusan jual-beli di Bursa Malaysia. Tarikh beli saya adalah pada 28 Feb 2017.

Hari seterusnya, saya tambah lagi pelaburan dengan beli 2 lagi saham lain iaitu EKOVEST dan EVERGRN. So, sebagai summary, berikut adalah maklumat/screenshot mengenai pembelian 3 saham tersebut.

Screenshot yang saya tunjuk di atas adalah pada 2 Mac 2017. Selepas saya check pada bahagian menu Settlement, barulah saya faham konsep T+3. T merujuk pada Trading day, iaitu hari di mana saham dibeli atau dijual. Saya beli pada 28 Feb 2017, T + 3 adalah 28 Feb 2017 tambah 3 hari, maka T+3 adalah 3 Mac 2017, hari di mana saya patut menjelaskan bayaran pembelian saham tersebut. Sumber bayaran boleh diambil dari fund di akaun Trading, ataupun boleh juga menggunakan online banking melalui CIMB atau Maybank. Untuk maklumat lanjut atau memahami lebih jelas, and boleh lihat details dalam screenshot berikut (diambil daripada iTrade@CIMB versi desktop, versi mobile app tiada maklumat ini):

Sebenarnya, dengan polisi T+3 ini, kita boleh mengaut keuntungan tanpa modal jika saham naik mendadak pada semasa T+1 dan T+2, dan kita menjual terus saham tersebut pada T+1, atau T+2. Tetapi cara ini saya tidak guna kerana ianya adalah cara spekulator, dan berisiko. Ini kerana jika saham menjunam pada T+1 dan T+2, kita terpaksa tanggung kerugian pada T+3, sama ada kita membayar ataupun tidak. Jika tidak bayar, pihak Bursa berhak force selling saham pada harga yang tidak menguntungkan, maka kita memang akan rugi.

Satu perkara yang agak penting juga yang dapat saya belajar ialah kita tak semestinya beli saham pada waktu kaunter saham dibuka sahaja iaitu 9am - 12.30pm dan 2.30pm - 5.00pm. Kita boleh beli bila-bila masa sahaja sepanjang hari (24 jam), dan sistem broker akan queue order tersebut untuk pembelian apabila kaunter saham dibuka. Screenshot berikut membuktikan apa yang cuba sampaikan (Lihat bahagian Remarks, "Order will be submitted next trading session":

Banyak lagi yang saya nak bagitahu, tapi rasanya maklumat ini mencukupi untuk anda nampak atau fahami secara kasarnya mengenai pelaburan saham ini. Cuma saya nak ingatkan atau betulkan persepsi. Istilah "main saham" adalah tidak tepat, sebenarnya isitlah "pelaburan saham" lebih tepat digunakan kerana saham adalah salah satu cabang pelaburan yang serius, sama juga konsep seperti pelaburan hartanah, pelaburan unit trust/amanah saham, dan pelaburan emas.

Sebelum memulakan apa-apa pelaburan, melaburlah dalam ilmu dahulu, kemudian semak dan tentukan porfolio risiko yang kita sanggup tanggung, kerana semakin tinggi risiko, semakin tinggi juga pulangan atas pelaburan yang boleh diperolehi, tetapi semakin tinggi juga kebarangkalian untuk rugi. Tetapi, InshaAllah dengan ilmu yang mencukupi, kesabaran, kebolehan mengawal emosi, serta kesungguhan dan motivasi yang cukup, kita boleh berjaya.

Akhir kata, berikut merupakan perkongsian yang agak berguna mengenai kewangan:

5M mengenai kewangan:

1. Mindset

2. Matlamat hidup

3. Matlamat kewangan

4. Motivasi

5. Memberi

Langkah-langkah pengurusan & pelaburan kewangan:

1. Pendapatan

2. Simpanan

3. Ilmu

4. Melabur

5. Wasiat

Harap anda boleh dapat manfaat dari perkongsian ini. Sekian.

{kind=link}